Con il decreto legge approvato in Consiglio dei Ministri è stato avviato il nuovo “Piano Transizione 5.0”, su proposta del Ministro delle Imprese e del Made in Italy Adolfo Urso.

Il programma mira a sostenere gli investimenti in digitalizzazione e nella transizione green delle imprese attraverso un innovativo schema di crediti d’imposta. Il Piano prevede risorse pari a 6,3 miliardi di euro, che si aggiungono ai 6,4 miliardi già previsti dalla legge di bilancio, per un totale di circa 13 miliardi nel biennio 2024-2025 a favore della transizione digitale e green delle imprese italiane.

Il decreto cd. “PNRR 2024”, recentemente pubblicato in Gazzetta Ufficiale della Repubblica Italiana, introduce un nuovo credito d’imposta “transizione 5.0”, fino al 45% degli investimenti ammissibili, che agevola i progetti finalizzati alla riduzione dei consumi energetici ed alla produzione di energia da fonti rinnovabili (diverse delle biomasse).

Il credito d’imposta ha numerose analogie col Bonus investimenti 4.0 (sono agevolati i medesimi beni materiali/immateriali 4.0 interconnessi, calcolati in base alla spesa ammessa con applicazione di aliquote a scaglioni, ecc.); è, inoltre, introdotto un credito d’imposta per la formazione del personale in relazione a tali nuove tecnologie.

I vantaggi fiscali sono definiti e introdotti dall’articolo 38 del DL n. 19/2024 (cd. “decreto “PNRR 2024”).

Vuoi scoprire i benefici dei crediti d’imposta? leggi il nostro articolo https://www.digitalfinancing.it/2023/11/28/credito-dimposta-definizione-e-benefici/

BENEFICIARI

Possono fruire del nuovo credito d’imposta previsto Piano Transizione 5.0:

- tutte le imprese residenti in Italia (incluse stabili organizzazioni di soggetti non residenti);

- indipendentemente da forma giuridica (ditte individuali o società), settore economico di appartenenza, dimensione (piccola, media o grande impresa) e regime di determinazione del reddito (sono incluse le imprese in regime forfettario).

Fermo restando che tali imprese dovranno sostenere un investimento attuo allo sviluppo della doppia transizione digitale ed ecologica. Inoltre, per tutte le imprese ammesse al credito d’imposta, la spettanza del beneficio è comunque subordinata al rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

ESCLUSIONI

Oltre ai soggetti diversi dalle imprese (professionisti, enti non commerciali, ecc.), ricorrono le cause ostative proprie degli aiuti agevolati con fondi comunitari:

- soggetti in liquidazione/in procedura concorsuale che ne presuppone la cessazione: liquidazione volontaria fallimento/liquidazione coatta, concordato preventivo senza continuità aziendale o altra procedura concorsuale prevista dalla legge fallimentare/altre leggi speciali;

- imprese destinatarie di sanzioni interdittive ex art. 9, co. 2, Dlgs 231/2001 (per responsabilità amministrativa da reato dell’impresa; non attiene ad eventuali sanzioni ai suoi amministratori).

La causa ostativa opera sugli investimenti effettuati nel periodo interessato dalla sanzione interdittiva.

Non sono in ogni caso agevolabili gli investimenti destinati:

- ad attivita’ direttamente connesse ai combustibili fossili;

- ad attivita’ nell’ambito del sistema di scambio di quote di emissione dell’UE (ETS) che generano emissioni di gas a effetto serra previste non inferiori ai pertinenti parametri di riferimento;

- ad attivita’ connesse alle discariche di rifiuti, agli inceneritori e agli impianti di trattamento meccanico biologico;

- ad attivita’ nel cui processo produttivo venga generata un’elevata dose di sostanze inquinanti classificabili come rifiuti speciali pericolosi di cui al regolamento (UE) n. 1357/2014 della Commissione, del 18 dicembre 2014 e il cui smaltimento a lungo termine potrebbe causare un danno all’ambiente.

INVESTIMENTI AMMISSIBILI

Il nuovo “Piano Transizione 5.0” prevede la predisposizione di un “progetto di innovazione” nell’ambito del quale siano previsti una serie di investimenti, che devono soddisfare specifici requisiti. Il credito d’imposta può essere richiesto se si effettuano:

1) INVESTIMENTI PER LA RIDUZIONE DEI CONSUMI ENERGETICI

- in beni materiali e immateriali con le seguenti caratteristiche:

- nuovi, strumentali e interconnessi al sistema aziendale di gestione della produzione;

- elencati negli allegati A e B alla Legge 232/216 (https://temi.camera.it/leg18/post/allegati-a-e-b-legge-di-bilancio-2017.html);

- producano una riduzione complessiva dei consumi energetici:

– della struttura produttiva non inferiore al 3%;

– dei processi non inferiore al 5%.

Il calcolo della riduzione dei consumi fa riferimento ai consumi energetici registrati nell’esercizio precedente a quello di avvio degli investimenti, al netto delle variazioni dei volumi produttivi e delle “condizioni esterne che influiscono sul consumo energetico” (condizioni che saranno, presumibilmente, individuate dal DM attuativo). Per le imprese di nuova costituzione, il risparmio energetico conseguito è calcolato rispetto ai consumi energetici medi annui riferibili ad analoghe realtà aziendali.

2) INVESTIMENTI IN FONTI RINNOVABILI

- beni materiali per l’autoproduzione di energia da fonti rinnovabili per l’autoconsumo;

- impianti di stoccaggio dell’energia prodotta (sistemi di accumulo) con le seguenti limitazioni:

– le “biomasse” sono escluse dall’agevolazione;

– sono ammissibili solo gli impianti con moduli fotovoltaici che soddisfano i requisiti di cui all’art. 12, comma 1, lett a), b),c) del decreto legge n. 181/2023 (https://www.gazzettaufficiale.it/eli/id/2023/12/09/23G00195/sg)

L’articolo fa riferimento ai moduli fotovoltaici prodotti nella UE:

- con un’efficienza a livello di modulo almeno pari al 21,5;

- con celle con un’efficienza a livello di cella almeno pari al 23,5%

- con moduli composti da celle bifacciali ad eterogiunzione di silicio o tandem con un’efficienza di cella almeno pari al 24,0%.

Gli investimenti in impianti di cui alle lett. b) e c) concorrono a determinare il credito d’imposta per un importo pari, rispettivamente, al 120% e 140% del loro costo.

3) FORMAZIONE DEL PERSONALE

- formazione del personale erogata da soggetti esterni finalizzata all’acquisizione delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi.

Tali spese sono agevolabili nel limite del 10% degli investimenti effettuati e comunque nel limite massimo di € 300.000,00.

INVESTIMENTI NON AGEVOLABILI

Il decreto legge che ha istituito il “piano transizione 5.0” prevede l’esclusione in ogni caso degli investimenti destinati ad attività:

- connesse a combustibili fossili;

- nell’ambito del sistema di scambio di quote di emissione dell’UE (ETS) che generano emissioni di gas a effetto serra previste non inferiori ai pertinenti parametri di riferimento;

- connesse alle discariche di rifiuti, agli inceneritori e agli impianti di trattamento meccanico biologico;

- nel cui processo produttivo venga generata un’elevata dose di sostanze inquinanti classificabili come rifiuti speciali pericolosi e il cui smaltimento a lungo termine può causare un danno all’ambiente.

Sono inoltre esclusi gli investimenti in beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei seguenti settori: energia, acqua, trasporti, poste, telecomunicazioni, raccolta e smaltimento rifiuti, raccolta e depurazione delle acque di scarico.

AGEVOLAZIONI

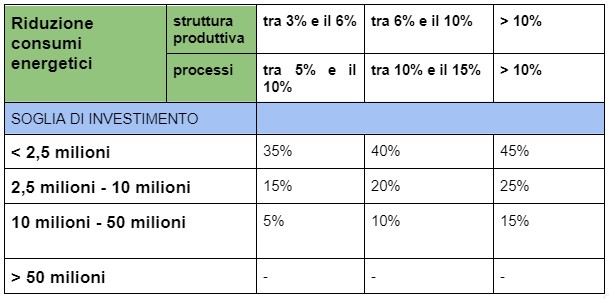

Il credito d’imposta spetta con aliquota variabile in ragione della riduzione dei consumi energetici ottenuta. In modo analogo al credito d’imposta industria 4.0, anche il tax credit transizione 5.0 prevede un meccanismo di erogazione per scaglioni da computare in relazione al singolo anno di riferimento. Alla luce del livello minimo raggiungibile (3% o 5%) e degli incrementi previsti in presenza di determinate percentuali di riduzione dei consumi di stabilimento/processo produttivo, si giunge alle seguenti aliquote:

Opera l’obbligo di ricalcolo del bonus (al netto del bene “disinvestito”, con obbligo di riversamento, senza sanzioni e interessi, se risulti utilizzato in eccedenza rispetto all’importo rideterminato) ove i beni agevolati:

- siano ceduti a terzi o destinati a finalità estranee all’esercizio dell’impresa;

- o destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione (anche se appartenenti allo stesso soggetto);

- o non venga esercitata l’opzione per il riscatto nelle ipotesi di beni acquisiti in leasing entro il 31/12 del 5° anno successivo a quello di completamento degli investimenti.

ASPETTI PROCEDURALI

Per l’accesso al beneficio sotto forma di credito d’imposta previsto dal Piano Transizione 5.0, le imprese sono tenute a presentare, in via telematica, un’apposita istanza che contenga:

- la descrizione del progetto di investimento e il costo dello stesso;

- apposite certificazioni (ex ante ed ex post) relative all’investimento sulla base di un modello standardizzato messo a disposizione dal GSE (Gestore dei Servizi Energetici).

Quest’ultimo, previa verifica formale, trasmette quotidianamente al Mimit l’elenco delle imprese che hanno validamente richiesto la fruizione dell’agevolazione e l’importo del credito prenotato.

Ai fini dell’ utilizzo del credito, l’impresa invia al GSE comunicazioni periodiche relative all’avanzamento dell’investimento “prenotato”, secondo modalità definite con il DM attuativo. In base a tali comunicazioni, il GSE determina l’importo del credito utilizzabile, nel limite massimo di quello prenotato. Si tratta, dunque, di un beneficio “in formazione” durante l’anno, in ragione degli investimenti effettuati. Ai fini dei controlli, il GSE trasmette all’Agenzia delle entrate l’elenco delle imprese beneficiarie, con l’ammontare del relativo credito d’imposta.

Il riconoscimento del credito d’imposta transizione 5.0 è subordinato alla produzione di:

1) CERTIFICAZIONI ENERGETICHE: al GSE vanno presentate le certificazioni, rilasciate da un valutatore indipendente che attestino:

- ex ante la riduzione dei consumi energetici conseguibili tramite il progetto di investimento;

- ex post: l’effettiva realizzazione degli investimenti in conformità a quanto previsto dalla certificazione ex ante, e l’avvenuta interconnessione dei beni al sistema aziendale di gestione della produzione o alla rete di fornitura;

2) CERTIFICAZIONE DELLE SPESE: l’effettivo sostenimento delle spese deve risultare da apposita certificazione rilasciata:

- per le Srl/Spa soggette all’obbligo di revisione contabile dal soggetto incaricato della revisione legale dei conti (revisore unico/società di revisione o sindaco unico/collegio sindacale);

- per tutte le altre imprese: la certificazione è rilasciata, a scelta dell’impresa da un revisore legale dei conti (“attivo”) o da una società di revisione legale dei conti.

Tutte le fatture, i DDT e gli altri documenti devono contenere il riferimento alle disposizione del DL “PNRR 2024”.

UTILIZZO DEL CREDITO E CUMULABILITA’

Il credito d’imposta è utilizzabile esclusivamente in compensazione tramite il modello F24:

- in unica soluzione entro il 31/12/2025;

- eventuale residuo non utilizzato a tale data è riportabile ed utilizzabile in 5 quote annuali di pari importo.

Il credito d’imposta può essere utilizzato decorsi 5 gg dalla trasmissione, da parte del GSE all’Agenzia delle entrate, dell’elenco delle imprese ammesse e del relativo credito d’imposta spettante. L’impresa deve avvalersi dei servizi Entratel/Fisconline per la presentazione del mod. F24.

Il credito d’imposta non è imponibile ai fini delle imposte sui redditi ed ai fini IRAP. Inoltre, non può essere cumulato con: beni strumentali; tax credit ZES unica Mezzogiorno. Il credito d’imposta non può formare oggetto di cessione/trasferimento.

COME ACCEDERE AL BENEFICIO

Una novità fondamentale dettata dal piano transizione 5.0 fa riferimento alle modalità di accesso al beneficio, che non è più automatico come avveniva con Transizione 4.0.

Il comma 10 del Decreto Legge specifica infatti che le imprese devono presentare, in via telematica, sulla base di un modello standardizzato messo a disposizione dal Gestore dei Servizi Energetici s.p.a (GSE), la documentazione necessaria unitamente ad una comunicazione concernente la descrizione del progetto di investimento e il costo dello stesso.

Il GSE verifica la completezza della documentazione e trasmette al Mimit l’elenco delle imprese ammissibili, dopo aver verificato che l’importo complessivo dei progetti ammessi a prenotazione non ecceda il limite di spesa previsto a livello nazionale.

Successivamente l’azienda deve comunicare periodicamente al GSE l’avanzamento dei lavori connessi all’investimento ammesso. In base a tali comunicazioni viene determinato l’importo del credito d’imposta utilizzabile, nel limite massimo di quanto indicato in sede di prenotazione.

Al termine dell’investimento, l’impresa deve comunicare il completamento dei lavori, allegando a tale comunicazione, a pena di decadenza, la certificazione ex post precedente definita.

A questo punto sarà ancora il GSE a comunicare all’Agenzia delle entrate l’elenco delle imprese beneficiarie e l’ammontare del relativo credito d’imposta.

Il modello di comunicazione non è stato reso ancora disponibile.