I crediti d’imposta rappresentano una forma di agevolazione fiscale riconosciuta a individui e imprese al fine di incentivare determinati comportamenti o investimenti. Questi crediti consentono ai contribuenti di ridurre direttamente l’importo delle tasse che devono pagare, offrendo un beneficio tangibile in termini di risparmio fiscale. I crediti d’imposta offrono ai contribuenti la possibilità di ridurre direttamente l’importo delle tasse dovute, il che si traduce in un risparmio fiscale effettivo. Questo può essere particolarmente vantaggioso per individui e imprese che cercano di ottimizzare la loro situazione finanziaria.

Per maggiori approfondimenti su benefici e definizioni rifarsi a https://www.digitalfinancing.it/2023/11/28/credito-dimposta-definizione-e-benefici/.

Ora andremo ad esplicare tutte le misure attive e richiedibili dalle imprese nell’anno corrente e a definirne i principali requisiti e benefici.

TRANSIZIONE 5.0

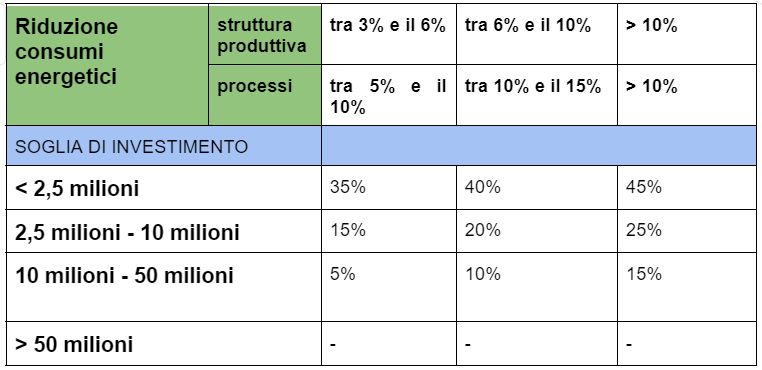

Il decreto cd. “PNRR 2024”, recentemente pubblicato in Gazzetta Ufficiale della Repubblica Italiana, introduce un nuovo credito d’imposta “transizione 5.0”, fino al 45% degli investimenti ammissibili, che agevola i progetti finalizzati alla riduzione dei consumi energetici ed alla produzione di energia da fonti rinnovabili (diverse delle biomasse).

Possono fruire del nuovo credito d’imposta tutte le imprese residenti in Italia (incluse stabili organizzazioni di soggetti non residenti) indipendentemente da forma giuridica (ditte individuali o società), settore economico di appartenenza, dimensione (piccola, media o grande impresa) e regime di determinazione del reddito (sono incluse le imprese in regime forfettario).

Fermo restando che tali imprese dovranno sostenere un investimento attuo allo sviluppo della doppia transizione digitale ed ecologica.

Infatti, il nuovo “Piano Transizione 5.0” prevede la predisposizione di un “progetto di innovazione” nell’ambito del quale siano previsti una serie di investimenti atti a produrre la riduzione di consumi energetici e l’investimento in energia da fonti rinnovabili, con un range di riduzione dei consumi definito dal decreto e da verificare mediante certificazione ex-ante ed ex-post da parte di un professionista qualificato.

INVESTIMENTI AMMISSIBILI:

- INVESTIMENTI PER LA RIDUZIONE DEI CONSUMI ENERGETICI (di processo o della struttura produttiva);

- INVESTIMENTI IN FONTI RINNOVABILI;

- FORMAZIONE DEL PERSONALE

AGEVOLAZIONI:

Per approfondimenti rifarsi a https://www.digitalfinancing.it/2024/03/14/credito-dimposta-transizione-5-0/

ZES UNICA

Tra le proposte di revisione del PNRR elaborate dal Governo e sottoposte alla Commissione europea, vi è la previsione di una Zona Economica Speciale (ZES) unica nel Mezzogiorno.

La Riforma intende superare la perimetrazione prevista dalla normativa vigente corrispondente alle otto ZES esistenti (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna) istituendo una ZES unica per il Sud.

Alla riforma è associato un Investimento che prevede un credito d’imposta concesso alle imprese che avviano un programma di attività economiche imprenditoriali o di investimenti di natura incrementale nella ZES.

Sono agevolabili gli investimenti, facenti parte di un progetto di investimento iniziale, ovvero, progetti finalizzati a:

- realizzazione di un nuovo stabilimento;

- ampliamento di uno stabilimento esistente;

- diversificazione della produzione di uno stabilimento;

- trasformazione radicale del processo produttivo complessivo di uno stabilimento esistente;

- riattivazione di uno stabilimento chiuso o che sarebbe stato chiuso qualora non fosse stato acquisito.

Il credito d’imposta è riconosciuto alle imprese che effettuano tali tipologie di investimento destinate a strutture produttive ubicate nelle zone assistite (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna), con esclusione di quelle che operano nei settori dell’industria siderurgica, carbonifera, della costruzione navale, delle fibre sintetiche, dei trasporti e delle relative infrastrutture, della produzione e della distribuzione di energia e delle infrastrutture energetiche, nonché dei settori creditizio, finanziario e assicurativo.

INVESTIMENTI AMMISSIBILI:

- macchinari;

- impianti diversi da quelli infissi al suolo;

- attrezzature varie;

- terreni;

- immobili strumentali agli investimenti.

destinati a strutture produttive già esistenti o che vengono impiantate nel territorio.

Il credito d’imposta ZES prevede due restrizioni fondamentali:

- l valore dei terreni e degli immobili non può superare il 50% del valore complessivo dell’investimento agevolato;

- non sono agevolabili i progetti di investimento di importo inferiore a 200.000 euro.

AGEVOLAZIONI:

Le agevolazione si distinguono in:

- Procedure semplificate e regimi speciali:

In particolare, si prevede:

- l’introduzione (nuovo art. 5-bis al decreto-legge n. 91/2017) dello strumento dell’autorizzazione unica, che concentra in un unico provvedimento autorizzatorio, fatte salve le normative vigenti in materia di valutazione di impatto ambientale, tutti gli atti di autorizzazione, assenso e nulla osta previsti dalla legislazione vigente in relazione alle opere da eseguire, alle attività da intraprendere o ai progetti da approvare nelle ZES, accompagnata dalla previsione dell’operatività del modello di conferenza di servizi semplificata;

- la riduzione della metà dei termini per l’ottenimento dell’autorizzazione unica e per gli adempimenti nell’ambito delle procedure con silenzio-assenso, con previsione altresì del carattere perentorio di tutti i termini procedimentali operanti per le ZES;

- il raccordo tra gli sportelli unici istituiti a normativa vigente ed i suddetti procedimenti in materia di autorizzazione unica.

Potranno beneficiare di tali semplificazioni tutti i comuni appartenenti all’area ZES.

- Credito d’imposta:

Le imprese che intendono avvalersi del credito d’imposta devono presentare apposita comunicazione all’Agenzia delle entrate.

Potranno beneficiare di tali semplificazioni tutti i comuni appartenenti all’area ZES delle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna e gli 82 comuni interessati dell’Abruzzo (di seguito riepilogati nel file).

ELENCO-COMUNI-ZES_DL-124_23-1.jpg (968×1050)

L’intensità degli aiuti va da un minimo del 15% fino ad un massimo del 60%, differenziata per Regione e dimensione dell’impresa. Il credito sarà garantito nella misura massima consentita dalla Carta degli aiuti a finalità regionale 2022-2027 (valori esposti in tabella)

| REGIONE | Grande Impresa | Media Impresa | Piccola Impresa |

| Campania, Puglia, Calabria, Sicilia | 40% | 50% | 60% |

| Molise, Basilicata, Sardegna | 30% | 40% | 50% |

| Abruzzo | 15% | 25% | 35% |

Per approfondimenti rifarsi a https://www.digitalfinancing.it/2024/02/13/credito-dimposta-zes-unica-2024/

RICERCA E SVILUPPO

La misura si pone l’obiettivo di sostenere la competitività delle imprese stimolando gli investimenti in Ricerca e Sviluppo, Innovazione tecnologica, anche nell’ambito del paradigma 4.0 e dell’economia circolare, Design e ideazione estetica. Si rivolge a tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla natura giuridica, dal settore economico di appartenenza, dalla dimensione, dal regime contabile e dal sistema di determinazione del reddito ai fini fiscali.

Sono escluse le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, altra procedura concorsuale. La fruizione del beneficio spettante è subordinata alla condizione del rispetto delle normative sulla sicurezza nei luoghi di lavoro e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Le tipologie di attività finanziabili sono:

- Attività di ricerca fondamentale, ricerca industriale e sviluppo sperimentale in campo scientifico e tecnologico;

- attività di innovazione tecnologica finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati;

- attività di innovazione tecnologica 4.0 e green finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati per il raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0;

- attività di design e ideazione estetica finalizzate ad innovare in modo significativo i prodotti dell’impresa sul piano della forma e di altri elementi non tecnici o funzionali (linee, contorni, colori, struttura superficiale, ornamenti, ecc.).

INVESTIMENTI AMMISSIBILI:

- spese di personale relative ai ricercatori e ai tecnici titolari di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso dal lavoro subordinato, direttamente impiegati nelle operazioni di ricerca e sviluppo;

- quote di ammortamento, i canoni di locazione finanziaria o di locazione semplice e le altre spese relative ai beni materiali mobili e ai software utilizzati nei progetti di ricerca e sviluppo;

- spese per contratti di ricerca extra muros aventi ad oggetto il diretto svolgimento da parte del soggetto commissionario delle attività di ricerca e sviluppo ammissibili al credito d’imposta;

- quote di ammortamento relative all’acquisto da terzi, anche in licenza d’uso, di privative industriali relative a un’invenzione industriale o biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale;

- spese per servizi di consulenza e servizi equivalenti inerenti alle attività di ricerca e sviluppo ammissibili al credito d’imposta; (max. 30%)

- spese per materiali, forniture e altri prodotti analoghi impiegati nei progetti di ricerca e sviluppo ammissibili al credito d’imposta.

Il totale dei costi ammissibili dovrà essere sempre calcolato al netto di altre sovvenzioni ricevute sui medesimi costi.

AGEVOLAZIONI:

| ATTIVITA’ | ALIQUOTA | ALIQUOTA MEZZOGIORNO |

| Attività di ricerca fondamentale, ricerca industriale e sviluppo sperimentale | 10% | 45% |

| Attività di innovazione tecnologica | 5% | 45% |

| Attività di innovazione tecnologica 4.0 e green | 5% | 45% |

| Attività di design e ideazione estetica | 5% | 45% |

Le aliquote riportate in tabella si riferiscono alle percentuali di credito riconosciute al livello nazionale: la colonna “aliquota” è relativa al valore percentuale riconosciuto sulle spese sostenute dalle imprese per attività di ricerca e sviluppo, mentre la colonna “aliquota mezzogiorno” si riferisce alla percentuale riconosciuta alle imprese appartenenti alle regioni del Mezzogiorno che sostengono le medesime spese (il 45% indicato in tabella è comprensivo della maggiorazione applicata).

I valori indicati si riferiscono alle percentuali riconosciute per le spese sostenute nell’anno 2023, che dovranno essere certificate nel corso dell’anno 2024.

BENI STRUMENTALI MATERIALI E IMMATERIALI 4.0

Tale credito ha l’obiettivo di supportare e incentivare le imprese che investono in beni strumentali nuovi, materiali e immateriali, funzionali alla trasformazione tecnologica e digitale dei processi produttivi.

Si rivolge a tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla natura giuridica, dal settore economico di appartenenza, dalla dimensione, dal regime contabile e dal sistema di determinazione del reddito ai fini fiscali. La fruizione del beneficio spettante è subordinata alla condizione del rispetto delle normative sulla sicurezza nei luoghi di lavoro e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Per i beni tecnologicamente avanzati materiali e immateriali, le imprese sono tenute a produrre una perizia tecnica asseverata rilasciata da un ingegnere o da un perito industriale (iscritti nei rispettivi albi professionali) o un attestato di conformità rilasciato da un ente di certificazione accreditato, da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli rispettivamente negli elenchi predefiniti dalla misure e attestando che siano interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura. Per i beni di costo unitario di acquisizione non superiore a 300.000 euro è sufficiente una dichiarazione resa dal legale rappresentante.

INVESTIMENTI AMMISSIBILI:

- BENI STRUMENTALI MATERIALI ALTAMENTE TECNOLOGICI;

- BENI STRUMENTALI IMMATERIALI ALTAMENTE TECNOLOGICI;

AGEVOLAZIONI:

Il credito d’imposta è previsto per le spese sostenute nel 2023, 2024 e 2025 ed è riconosciuto per gli investimenti effettuati fino al 30 giugno dell’anno successivo a quello di riferimento, a patto che entro la data del 31 dicembre dell’anno di interesse il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento in acconto di almeno il 20% del costo di acquisizione.

Ciò significa che per il credito d’imposta anno 2023 saranno ammissibili gli investimenti effettuati dal 1 gennaio 2023 al 30 giugno 2024, a patto che entro il 31 dicembre 2023 sia avvenuto il pagamento in acconto di almeno il 20% del costo di acquisizione.

| BENI STRUMENTALI MATERIALI | 20% – investimenti fino a 1 milioni di euro; 10% – investimenti oltre 1 milioni di euro e fino a 10 milioni; 5% – investimenti oltre 10 milioni di euro; |

| BENI STRUMENTALI IMMATERIALI (entro il limite massimo di costi ammissibili pari a 1 milioni di euro) | 20% – 2023 15% – 2024 10% – 2025 |

BONUS PUBBLICITA’

L’articolo 57-bis del decreto-legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96, e s.m.i. ha istituito, dall’anno 2018, un credito d’imposta sugli investimenti pubblicitari incrementali, con un incremento minimo dell’1% rispetto agli analoghi investimenti dell’anno precedente, effettuati dalle imprese, dai lavoratori autonomi e dagli enti non commerciali, sulla stampa (giornali quotidiani e periodici, locali e nazionali) e mediante emittenti radio-televisive a diffusione locale. L’agevolazione è concessa nel limite massimo dello stanziamento annualmente previsto e nei limiti dei regolamenti dell’Unione europea in materia di aiuti “de minimis”.

A decorrere dall’anno 2023, a seguito delle modifiche normative introdotte dall’articolo 25-bis del decreto-legge 1° marzo 2022, n. 17 (c.d. “decreto energia” convertito con modificazioni dalla legge 27 aprile 2022, n. 34), il credito di imposta è riconosciuto ai medesimi soggetti già contemplati dalla precedente normativa nella misura unica del 75% del valore incrementale degli investimenti effettuati in campagne pubblicitarie sulla sola stampa quotidiana e periodica, anche on line, e nel limite massimo di 30 milioni di euro.

Possono accedere al beneficio le imprese o i lavoratori autonomi e gli enti non commerciali che effettuano investimenti in campagne pubblicitarie, sulla stampa quotidiana e periodica, anche on line, e sulle emittenti televisive e radiofoniche locali, analogiche o digitali, il cui valore risulti superiore di almeno l’1% agli analoghi investimenti effettuati nell’anno precedente sugli stessi mezzi di informazione.

Gli step per l’accesso sono 3 diversi:

- STEP 1 – PRENOTAZIONE: dal 1 al 31 marzo di ogni anno mediante la presentazione del modello “Comunicazione per l’accesso al credito d’imposta“, che è una sorta di prenotazione delle risorse, contenente (oltre ai dati degli investimenti effettuati nell’anno precedente) i dati degli investimenti già effettuati e/o da effettuare nell’anno agevolato;

- STEP 2 | DICHIARAZIONE: dal 9 gennaio al 9 febbraio dell’anno successivo, i soggetti che hanno inviato la comunicazione per l’accesso devono inviare la “Dichiarazione sostitutiva relativa agli investimenti effettuati“, attestante gli investimenti effettivamente realizzati nell’anno di interesse, mediante l’indicazione dell’importo relativo al totale delle fatture effettivamente contabilizzate, relative alle spese pubblicitarie sostenute dal 1° gennaio al 31 dicembre e rientranti nel credito d’imposta.

- STEP 3 | RICONOSCIMENTO DEL CREDITO.

INVESTIMENTI AMMISSIBILI:

Investimenti pubblicitari effettuati su emittenti televisive e radiofoniche locali, analogiche o digitale e sui giornali quotidiani e periodici, pubblicati in edizione cartacea o in formato digitale;

AGEVOLAZIONE:

Le imprese beneficiarie hanno a disposizione un credito d’imposta pari al 75%.

RIEPILOGO CREDITI D’IMPOSTA

| MISURE | BENEFICIARI | INVESTIMENTI AMMISSIBILI | RANGE ALIQUOTE |

| TRANSIZIONE 5.0 | Tutte le imprese | Investimenti che permettono una riduzione dei consumi energetici e produzione di energia da fonti rinnovabili | 5% – 45% |

| ZES UNICA | Imprese del Mezzogiorno | macchinari; impianti; attrezzature varie; terreni; immobili. | 15% – 60% |

| R&S | Tutte le imprese | personale dipendente; servizi di consulenza; contratti extra-muros; quote di ammortamento acquisto software; spese per materiali. | 5% – 45% |

| BENI STRUMENTALI | Tutte le imprese | Acquisto di beni strumentali materiali o immateriali altamente tecnologici | 10% – 20% |

| PUBBLICITA’ | Tutte le imprese | Investimenti pubblicitari | 75% |

Per saperne di più, contattaci su info@digitalfinancing.it.

{kind=link}